El juego por el control de las materias primas

La guerra por las materias primas no es nueva. Las necesidades de diferentes naciones por tratar de desarrollar sectores de su economía, apoderarse de mercados para su venta y capturar países con reservas de commodities que garanticen la disponibilidad constante para ese progreso, es legendario. Esta evolución ha seguido una lógica a lo largo del tiempo: competir por el dominio de la producción, mantener las fuentes de recursos y compradores, y finalmente, apoderarse de los lugares geográficos donde se encuentran las reservas.

A Daniel Defoe, el autor de Robinson Crusoe, lo tomaremos como el punto de partida de esta disputa. Hombre de una vida por demás pintoresca según el economista coreano Han-Joon Chang que así lo describe en su libro ¿Que fue del buen samaritano?. Antes de ser novelista el anglosajón fue un multiusos; negociante, importador de artículos, recaudador del célebre “impuesto de ventanas”, influyente autor de panfletos políticos, espía del Partido Conservador etc. Muy pocos conocen su faceta económica. Defoe escribió un libro “Plan of the Englesh commerce”, en él describe como los monarcas Tudor, desde Enrique VII e Isabel I utilizaron todos los medios posibles, desde: proteccionismo, subvenciones, derechos monopólicos, espionaje, para desarrollar la industria manufacturera de la lana en Inglaterra.

Inglaterra, hasta la época de los Tudor, dependía de las exportaciones de lana virgen. Enrique VII y Enrique VIII implementaron medidas como aumentar impuestos a las exportaciones y temporalmente prohibir la exportación de indumentaria sin terminar para impulsar la industrialización. Sin embargo, fue en 1578, durante el reinado de Isabel I, que Inglaterra logró la industrialización de sustitución de importaciones, eliminando las exportaciones de lana y añadiendo valor agregado.

En el siglo XIX, el “Gran Juego” fue la rivalidad entre Gran Bretaña y Rusia por controlar Asia central. Para ganar la partida desde el mar Caspio a los Himalayas, los dos imperios alternaron la diplomacia, la intriga y el uso de la fuerza, aunque evitando en todo lo posible una confrontación militar directa. En aquel Gran Juego, la motivación principal de Londres no era otra que construir un colchón estratégico para proteger la joya más preciada de todos sus dominios coloniales: India, reina de las materia prima y de los consumidores del algodón procesado y convertido en prendas.

En el siglo XXI, la rivalidad es mucho más intensa y con efectos globales más marcados. Esta lucha para conseguir insumos básicos alimenta el enfrentamiento multiplicando los riesgos. Los precios tienen una mayor volatilidad, el proteccionismo prima en general salvo honrosas excepciones (Argentina por ejemplo), es decir, en los países del primer mundo hay una clara intervención del Estado para prohibir exportaciones sensibles que impulsarían el desarrollo de terceros países, y los miembros del Sur Global intentan tener mayores ganancias, desplegar su economía protegiendo o negociando las materia primas con acuerdos donde sus beneficios sean mayores, no en todos los casos, aun así, esta lógica contribuye a una mayor incertidumbre en el abastecimiento y por lo tanto oscilaciones en el precio.

La lucha por los recursos naturales se intensifica con el tiempo, y la «guerra climática» se proyecta como una nueva motivación. Un informe del Bank of America en años anteriores ya anticipaba un conflicto internacional que superaría la guerra fría, una guerra comercial y una guerra tecnológica: la llamada «guerra climática».

Para cumplir con los objetivos climáticos, la demanda de materias primas, especialmente minerales, aumenta significativamente. Por ejemplo, la producción de un automóvil eléctrico estándar requiere seis veces más insumos minerales que un automóvil convencional, y un parque eólico terrestre necesita nueve veces más recursos minerales que una planta de gas. El incremento en la participación de las energías renovables ha elevado la demanda de minerales para nuevas unidades de generación de energía en un 50% desde 2010.

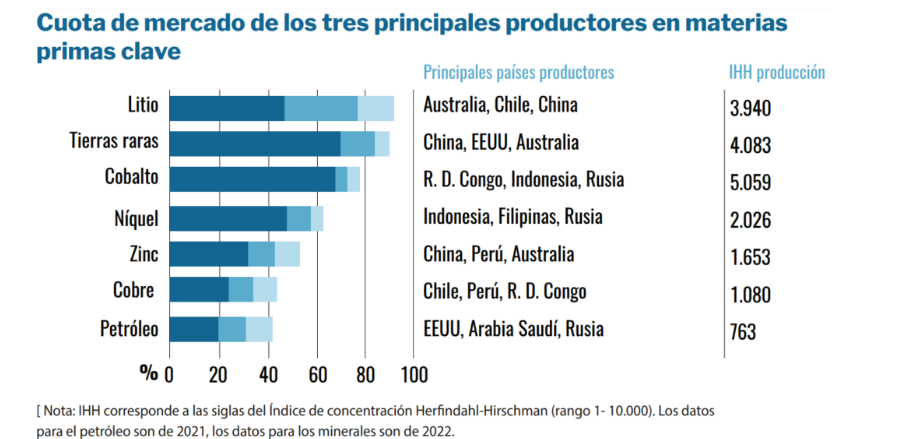

Lo atractivo e interesante de esta necesidades gira en torno a que, por ejemplo, el mayor productor de petróleo, EEUU, no alcanza la quinta parte de la cuota mundial, Chile suministra casi la tercera parte del cobre mundial, Indonesia un tercio del níquel, República Democrática de Congo (RDC) el 70% del cobalto, China el 60% de las tierras raras, y Australia aproximadamente la mitad de la producción mundial de litio. Cuatro empresas controlan más del 50 % de las semillas del mundo, y el control de las semillas significa en muchos sentidos el control del suministro de alimentos. El 85% de los alimentos de EEUU son provistos por cuatro empresas que controlaban más del 40% de la cuota de mercado. A pesar de estar localizadas de manera específica, dan la ilusión de pertenecer al país, pero se concentran en otro lado.

Existen diversas maneras de controlar los recursos de un país. Aparte de la propiedad obviamente, está la gestión de la empresa, la privatización, los contratos a largo plazo, el dominio de las infraestructuras de transporte, la integración vertical con el procesado, el apoyo político y financiero a un país. Lo mejor sería la vía tradicional, recursos en el propio territorio, cuestión de suerte al hablar de calidad geológica, pero no de la apropiación.

La República Popular es el principal productor de oro, tiene una cuota mayoritaria en tierras raras y grafito, con posición dominante en el procesado de las sustancias empleadas en estas tecnologías, siendo hegemónico en tierras raras (superior al 85 %) y cobalto (65%), 55% en litio, y una fuerte presencia en cobre y níquel, el 40% y el 35% respectivamente. Su papel casi monopolístico en la cadena de suministro de la industria fotovoltaica, el vehículo eléctrico y la mayoritaria capacidad de fabricación de turbinas eólicas han llevado a definir a China como un “rival sistémico” por la Comisión Europea

Sin embargo, en 2015 China entraba en una etapa de menor exportación de materias primas, convirtiéndose en un gran consumidor de metales para su propio sector industrial, compitiendo en el mercado de fuera de China. Compañías chinas bajo su política “Go Global” (la estrategia gubernamental que promueve la expansión de las empresas chinas en el ámbito internacional) establecieron contratos de largo plazo, o entraron directamente en los consejos de las empresas desde donde podían asegurar un suministro seguro de recursos, algo que preocupaba especialmente por el bloqueo de contratos de materias primas como el hierro.

Siguiendo con China entonces, esta se inclinó y focalizó su inversión en el sector extractivo. Según el informe de Peterson Institute for International Economics (PIIE), el 73,5% de la inversión china en Latinoamérica se centró en metales, carbón, petróleo y gas natural ¿Por qué? Para que se entienda pondremos un ejemplo que aplica a cualquier lugar del mundo. El 69% de la producción de cobalto se realiza en la República Democrática del Congo, únicamente el 3,5% de la producción global tiene sede en la congoleña corporación controlada por el estado Générale des Carrières et des Mines (Gécamines), mientras que las principales empresas productoras en este país pertenecen a Reino Unido y Suiza (Glencore y Eurasian Natural Resources) y China (China Molibdenum, y Metorex). A la hora de entender el control final, los dos principales actores en la minería del cobalto no son los dos primeros países productores, sino la familia Glasenberg (Glencore) de Suráfrica y China.

Durante milenios, los campesinos cultivaban y resembraban las semillas, las intercambiaban y las compartían libremente, pero desde 1990, cuando se introdujeron leyes para proteger los nuevos cultivos modificados genéticamente, cuatro empresas pasaron a controlar el 50% de las semillas del mundo. Estos gigantescos monopolios dominan el suministro mundial de alimentos y son (Bayer, Corteva, ChemChina y Limagrain), peor aún, según la Organización de las Naciones Unidas para la Alimentación y la Agricultura, el 75% de las variedades de cultivos del mundo desaparecieron entre 1900 y 2000.

La geopolítica se traslada también al ámbito agrícola, donde grandes empresas y magnates como Bill Gates adquieren vastas extensiones de tierras cultivables en diferentes partes del mundo. La eliminación de restricciones para la adquisición de tierras rurales en Argentina “ARTÍCULO 154. Del Decreto de Necesidad y Urgencia del nuevo gobierno dice: Derógase la Ley 26.737” a la nueva posibilidad de que los extranjeros adquieran tierras rurales en la Argentina sin ningún tipo de limitaciones. Lo que refleja la tendencia hacia la concentración de recursos agrícolas en manos extranjeras.

El acceso y control del agua, un recurso vital, también genera tensiones a nivel global. A pesar de que la Asamblea General de las Naciones Unidas declaró el acceso al agua como un derecho humano básico en 2010, alrededor de 2 mil millones de personas en el mundo aún carecen de acceso. El «oro azul» se convierte en un bien muy preciado, recordemos que el agua para el consumo humano no es cualquier agua, sino agua dulce, que en el planeta supone el 2,5%, y en la práctica sólo 0,5% es utilizable; el resto es hielo en los casquetes polares. La población del mundo desarrollado, estimada en un 12% del total, consume en torno al 80% del agua potable. Tres países (China, India y EEUU) consumen el 28% de los recursos hídricos

China tiene una gran deficiencia en cantidad y calidad de recursos hídricos, por lo que está comprando tierras cultivables en 20 países diferentes, en muchos casos, se trata de “agua virtual”. Para tener una idea el agua virtual para conseguir una hamburguesa puede oscilar entre los 200 y los 300 litros, en los que se incluye el agua que ha consumido la vaca y la que ha servido para el pasto. Empresas como Coca-Cola han recurrido a los pozos de países como la India o Latinoamérica (Chiapas), mientras que Nestlé posee alrededor de 100 fábricas de agua embotellada en todo el mundo.

El agua es un negocio seguro, se obtiene generalmente con bajo coste (lluvia, ríos, lagos) y se puede vender a un alto precio a los consumidores (agua del grifo o embotellada) o sea; insípida, inodora e incolora, pero rentable. A medida que más países en vías de desarrollo se urbanicen, y las sequias sean habituales su demanda será aún mayor.

La geopolítica del agua ha derivado en conflictos generados por el control de este recurso de manera cada vez más frecuentes, y afectan a todo el planeta. Está ocurriendo en diferentes lugares, quizás la zona caliente es el Sahel, la transición entre el Sáhara, (al norte, y la sabana, al sur, que une el Atlántico y el mar Rojo, conflicto que remonta a la zona occidental de Sudán para hablar de “la primera guerra del agua de tiempos modernos”, en la que se enfrentaron los ganaderos nómadas y los agricultores sedentarios. La pelea sobre el río Brahmaputra entre China y la India, que nace en la región china de Tíbet y atraviesa el noreste de India antes de desembocar en el delta del Ganges, en Bangladesh. Palestina – Israel guerra cuyo componentes centrales es la pelea por el agua. La lista es casi inacabable y no podíamos dejar fuera el Acuífero Guaraní, una gran reserva natural de agua dulce que se extiende por debajo de Argentina, Paraguay, Uruguay y Brasil (la tercera más grande del planeta) motivo de tensiones y apetencias.

La guerra en Ucrania ha contribuido a desestabilizar aún más las cadenas de suministro, que, aunque representan sólo una parte de las importaciones de las principales naciones, son esenciales para muchas industrias cruciales. La adquisición de energía, alimentos, metales, agua, semiconductores y transporte se presenta como una prioridad estratégica para las potencias, ya que el control de estos recursos es crucial para su futuro. La competencia por estos recursos sigue siendo un factor determinante en la configuración de las relaciones geopolíticas y económicas en el siglo XXI.